はじめに

近年、日本国内でペットを飼う家庭は増加傾向にあり、ペットはもはや「家族の一員」として扱われる存在となった。ペットフード協会の調査によると、犬と猫を合わせた飼育数は約1600万頭に達し、15歳未満の子どもの数を上回っているという。このような状況下で注目されるのが、ペットにかかる医療費である。動物医療は高度化が進み、治療内容も多様化しているため、実際にどのくらいの費用が必要になるのか、気になる方も多いだろう。

炎ノ介🔥

炎ノ介🔥本記事では、ペットの年間費用、治療費の実情、ペット保険の必要性などについて詳しく解説する。

ペットにかかる年間費用と治療費

アニコム損保が発表した「ペットにかける年間支出調査(2023年)」によれば、ペットにかかる年間の支出額は犬で約34万円、猫で約17万円となっている。最も大きな支出項目は「フード・おやつ」であり、次いで「医療費」「トリミング代」が続く。

治療費についても具体的なデータが存在する。犬の年間治療費は平均約5万6000円、猫は約3万7000円となっている。しかし、ペットが高齢になるにつれて、この治療費は跳ね上がる傾向にあり、例えば12歳を超える犬の場合、年間平均治療費が約15万円に達する。これは人間と同様に、年齢を重ねるごとに病気やケガのリスクが高まるためである。

炎ノ介🔥うちの場合、愛犬にいくつかの持病を患っていることもあり、2024年に支払った治療費は49万円、2025年は4月時点で40万円を超えている。

ペットの医療費が高額になる理由

動物医療の進歩に伴い、ペットにもCT検査、MRI検査、内視鏡手術といった高度な医療行為が行われるようになった。これにより、診療費や治療費も高額化している。例えば、がん治療や心臓病治療、椎間板ヘルニアの手術、MRI検査などでは、数十万円単位の費用が発生することも珍しくない。

また、動物医療には人間のような公的な健康保険制度が存在しないため、全額自己負担となる。これがペットの医療費負担を一層重くしている要因である。ただし、ペット保険に加入している場合は、補償内容に応じて一部または大半が保険でカバーされるため、自己負担額を大きく軽減できる。

実際の治療費を公開

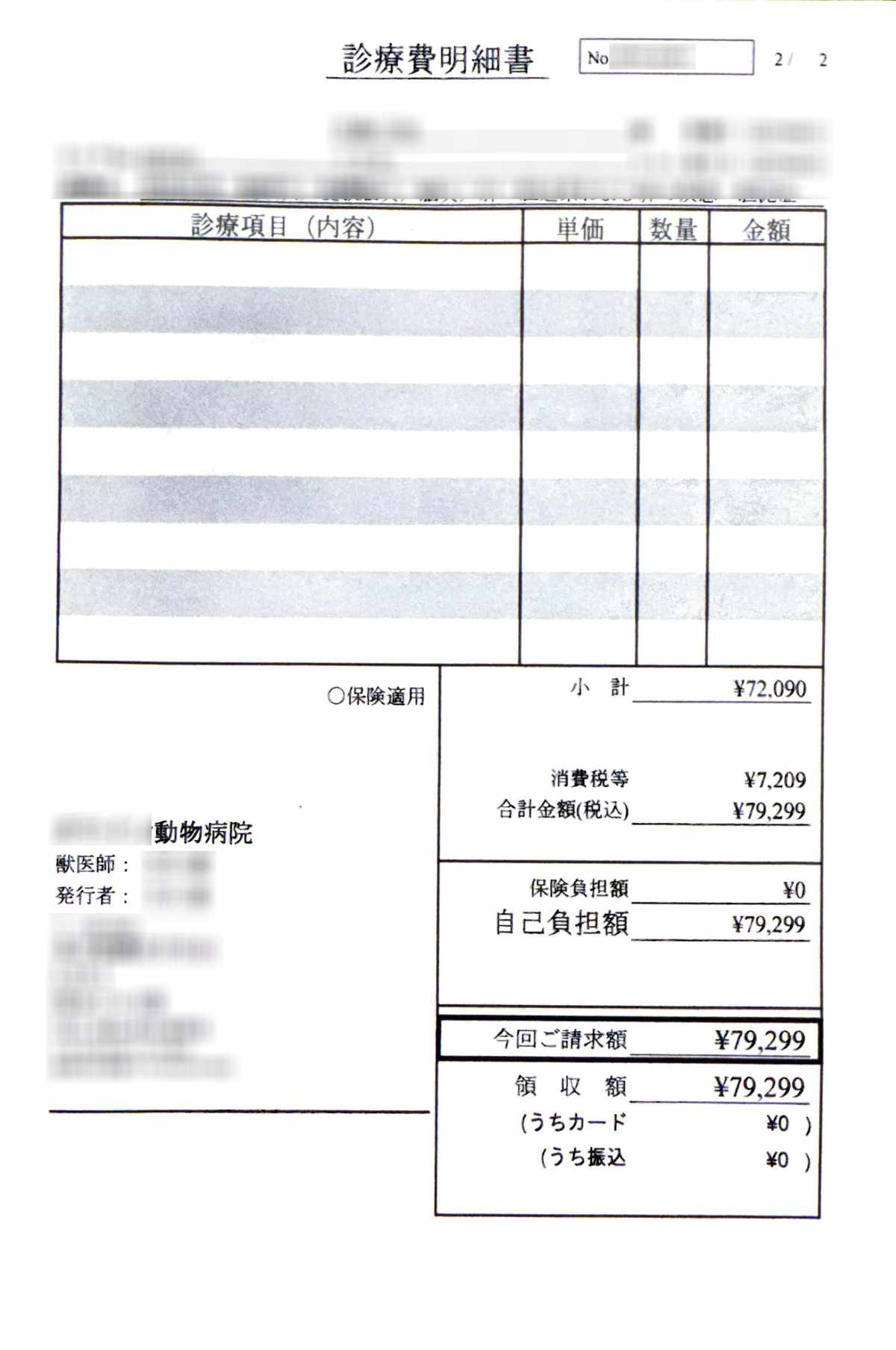

以下は、かかりつけの動物病院で実際に発行された診療費明細書の一部である。診療内容には、治療費、健康診断、薬代、さらには入院費用も含まれており、合計金額(税込)は79,299円となっている。今回は入院扱いとなり、ペット保険の補償が適用され、上限2万円の保険金が支払われたため、実質的な自己負担額は59,299円となった。

ペット保険の仕組みと選び方

ペット保険は、動物医療費の負担を軽減するための手段であり、以下のようなポイントに注目して選ぶ必要がある。

補償割合を選ぶ

補償割合とは、治療費に対して保険がどれだけ補償してくれるかを示す数値である。一般的には50%、70%、100%といったプランが存在する。補償割合が高いほど、自己負担額は少なくなるが、保険料は高くなるため、ペットの健康状態や飼い主の経済状況に応じて選択することが望ましい。

保険料総額を比較する

ペット保険は年齢とともに保険料が上昇するため、長期的な視点で総支払額を比較することが重要である。0歳から15歳まで支払った場合の総額を考慮し、コストパフォーマンスを検討すべきである。

炎ノ介🔥うちの場合、今まで保険会社に支払った保険料は約25万円、受給した保険金は約50万円なので、結果的に保険に加入していて正解だったことになる。

免責金額に注意

免責金額とは、自己負担する最低金額を指す。免責金額が設定されていると、少額の診療費に対しては保険金が支払われず、一定額以上のみ補償対象となる。免責金額を高めに設定すると保険料は安くなるが、頻繁に通院する場合は負担が大きくなる可能性がある。

精算方式の違い

ペット保険には「後日精算型」と「窓口精算型」が存在する。後日精算型は一度全額を支払ってから保険金請求を行う方式であり、窓口精算型は支払い時点で自己負担額のみを支払う方式である。利便性を求めるなら窓口精算型が便利だが、保険料は高めになる傾向がある。

保険ごとの補償限度額と回数制限にも注意

ペット保険によっては、通院、入院、手術それぞれに年間や1回あたりの上限額が設定されている場合がある。また、一つの病気に対して、請求できる回数が生涯で決まっていることもある。このため、頻繁に通院する可能性がある場合や、重篤な病気を抱えるリスクがあるペットに対しては、こうした制限内容も十分に確認しておくことが重要である。

炎ノ介🔥私が加入している保険は、保険金を請求できる上限回数が年間20回、一つの病気に対して生涯20回。なるべく高額な治療費から請求していく必要がある。

ペット保険に加入するメリットとデメリット

メリット

- 高額な医療費リスクに備えられる

- 急なケガや病気の際にも安心できる

- 精神的・経済的負担が軽減される

デメリット

- 加入期間が長くなると総支払額が高額になる

- 年齢や持病によっては加入できない場合がある

- 保険内容によっては補償範囲が限定される

日本におけるペット保険の普及状況

日本国内でのペット保険加入率は約20.1%と、海外に比べるとまだ低い水準である。スウェーデンでは加入率が約50%にも達しており、ヨーロッパ諸国ではペット保険の認知度・普及率ともに高い。日本においても今後、ペット保険のニーズはますます高まることが予想される。

アイペット損保の調査によると、ペット保険に加入している飼い主の方が、年に一回以上の通院歴が多い傾向にある。特に高齢ペットにおいては、健康管理を怠らないためにも保険の重要性が高まっている。

まとめ

ペットを飼うことは大きな喜びをもたらしてくれるが、それと同時に責任も伴う。特に医療費は、事前に十分な備えをしておかないと、大きな経済的負担となる可能性がある。ペット保険の加入は、こうしたリスクを軽減する有効な手段のひとつである。補償内容や保険料総額、免責金額、補償限度額や回数制限などをよく比較検討し、ペットと自分たち家族にとって最適な選択を行いたい。

ペットの命と健康を守るためにも、必要な医療費や保険について今一度真剣に考えてみることをおすすめする。もちろん万が一に備えて、保険には加入せず、自分の貯蓄でやりくりするのも一つの手段である。