自動車保険の種類

日本における自動車保険には、大きく分けて二種類が存在する。まず一つ目は法律により加入が義務付けられている「自賠責保険(自動車損害賠償責任保険)」であり、二つ目が各保険会社が提供する「任意保険」である。

自賠責保険は、人身事故の被害者救済を目的とした最低限の補償を提供するものであり、対人賠償のみを対象とする。物損事故や加害者自身の損害については一切カバーされない。従って、自賠責保険だけでは事故発生時の多くの費用をカバーできず、事実上、任意保険への加入は必須と言える。

任意保険には多岐にわたる補償内容が含まれる。対人賠償、対物賠償、搭乗者傷害、人身傷害、そして車両保険などである。中でも注目すべきが「車両保険」であり、今回のテーマの中心でもある。

車両保険に入るべきか?

結論から述べれば、筆者の見解では「車両保険は基本的に不要」である。

車両保険は、自分の車に生じた損害に対して補償を受けられる保険である。事故で破損した場合や、台風・水害・盗難といった天災・人災に対応する。しかしこの保険、実際には保険料が高額になりがちで、年齢や車の車種、等級にもよるが、年間で数万円から十数万円の差が出ることも珍しくない。

もちろん、購入したばかりの新車や、高級車を保有している場合には精神的な安心を得る意味で車両保険の選択肢はあるかもしれない。だが、根本的な問題は「そのような高額な補償を必要とする車を持つべきか」という点に尽きる。

保険は原則として、起きる確率は低いが、起きた場合に人生における破滅的なダメージをもたらす事象に備えるものである。逆に、起きる確率がそれなりにあるが、起きても生活に致命的な影響を与えないものについては、自身の蓄えで備えるべきである。

車両保険はまさに後者に該当する。車が損傷した場合に、その修理費を自己負担できないというのは、資産運用の観点から見ても非常に危うい立ち位置にいることを示す。

したがって、筆者の考えとしては「車の修理や買い替えが必要となった場合、それを自己資金でまかなえる程度の蓄えがないのであれば、車を所有すべきではない」。この主張に尽きる。

さらに、車両保険に加入していても、免責金額(自己負担額)や事故時の等級ダウン、翌年度の保険料上昇といったコストが存在する。保険を使えば使うほど将来的な支出が増える可能性が高くなる。

炎ノ介🔥

炎ノ介🔥つまり、「小さな安心」を得るために「大きな支出」を選択しているようなものであり、資産形成を目指す上では合理的とは言い難い。

自転車事故への備えも見逃すな

自動車保険を選ぶ際には、つい車に関する補償ばかりに目が向きがちであるが、実は自転車事故への対応も非常に重要である。

近年、自転車による事故で高額な損害賠償請求が発生するケースが増えている。例えば小学生が起こした事故で、相手に数千万円の賠償命令が下された事例もある。

このようなリスクに備えるためには、自動車保険の「個人賠償責任特約」を活用すべきである。この特約は、自転車を含む日常生活での事故に対して広く補償が得られるため、極めてコストパフォーマンスが高い。

保険料は年間で1,000円から2,000円程度と手頃であり、家族全員が対象となるプランも多い。車両保険の代わりに、こうした生活全体のリスクに目を向けた方が、結果的には賢明な判断となるだろう。

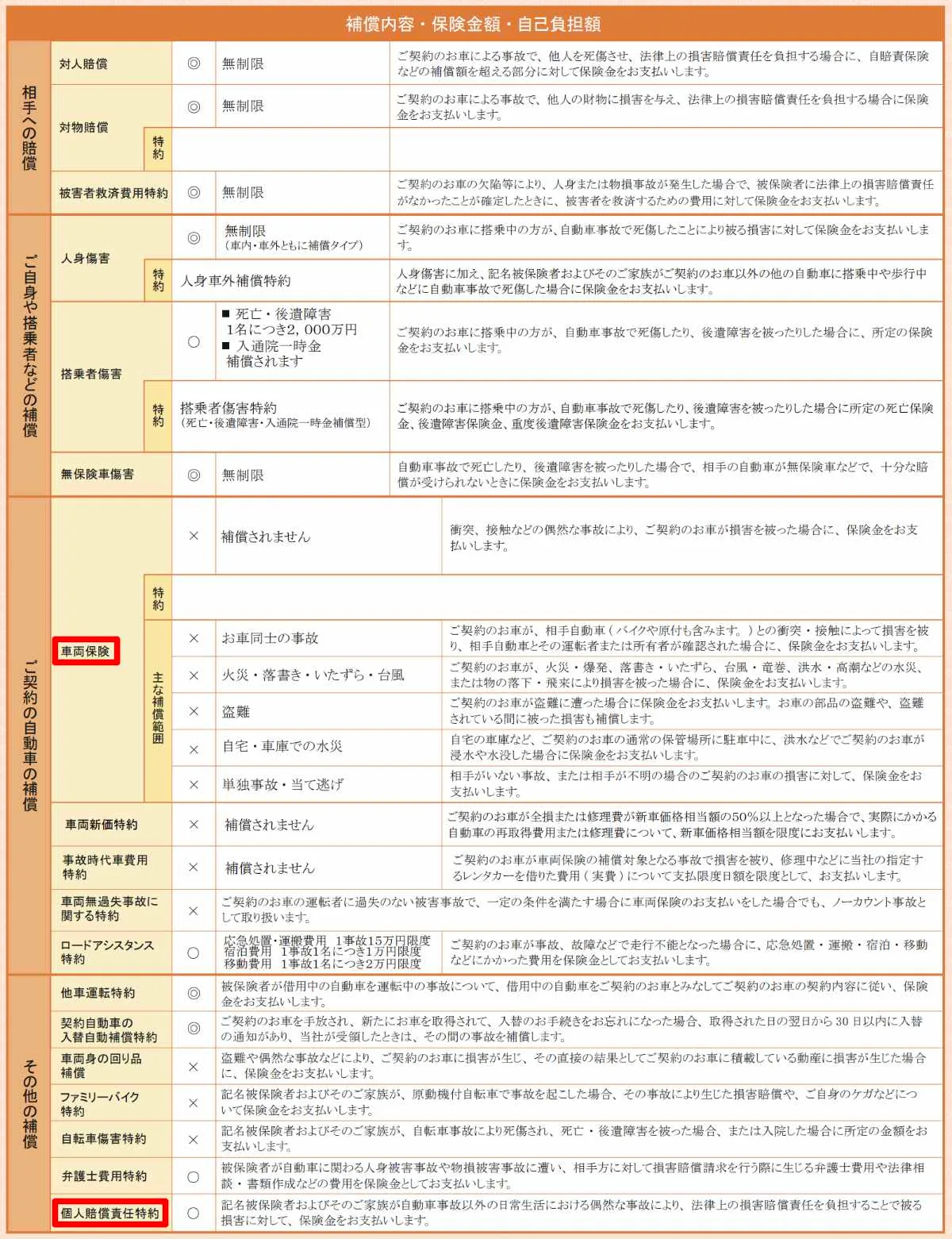

筆者のデジタル証券を公開:実際の補償内容を確認!

以下に示すのは、筆者が実際に契約している自動車保険のデジタル証券の一部である。多くの読者にとって抽象的に聞こえる保険内容も、こうして一覧にされるとその複雑さや選択の余地が見えてくるだろう。

この証券を見れば一目瞭然だが、筆者は「車両保険」にあたる項目(車の損害に関する補償)は基本的に外している。その代わりとして、「対人・対物賠償」や「人身傷害」など、相手や自分の生命に関わる部分にはしっかり補償をかけている。

また、「個人賠償責任特約」や「弁護士費用特約」など、法的トラブルや自転車事故などの対策にも重点を置いている。これは保険の原則に忠実な設計であり、蓄えでカバーできる損失には保険をかけず、人生を左右するような損失に備える姿勢である。

炎ノ介🔥実際の証券を確認しながら、自身の保険内容を見直すことは非常に有益である。毎年なんとなく更新している契約内容を、今一度しっかりと精査してみてほしい。

まとめ

自動車保険には「必須の自賠責」と「事実上必須の任意保険」が存在し、その中でも「車両保険」は最も判断が分かれる項目である。

結論としては、車両保険は不要である。理由は以下のとおりだ:

- 高額な保険料が家計を圧迫する

- 保険を使うと翌年以降の保険料が上昇する

- 自己資金で車の損傷に対応できないなら、そもそも車の購入を再考すべき

- その費用をより本質的なリスク(自転車事故など)に備える方が合理的

- 保険は「起きたら破滅する事象」に備えるべきものであり、それ以外は貯蓄で対応すべき

保険とは「滅多に起こらないが、起きたときに致命的になるリスク」への備えである。車の修理程度の出費が「致命的」であるような資産状態では、まずそこから見直す必要がある。

結果として、車両保険の加入は“安心料”という名の“浪費”に過ぎない場合が多く、資産形成を志す者にとっては慎重に検討すべき項目である。