突然届いた役所からの封筒、その中身とは?

ある日、自宅のポストに役所からの封筒が届いていた。中身を確認すると、「定額減税補足給付金(不足額給付)支給のお知らせ」と書かれた書類が入っていた。最初は、何のことかさっぱり分からず、「何かの間違いでは?」とすら思った。

しかし内容を読み進めていくと、この給付金は「定額減税」が実施されたことに伴う措置であるという。つまり、そもそも減税が受けられなかった人や、受けたけれど全額が控除されなかった人のための「補足」支給という位置付けのようである。

「定額減税補足給付金」とは何か?

令和6年(2024年)度の政策として、国は「定額減税」を実施した。これは物価高騰の影響を受けた家計を支援する目的で、1人あたり4万円(所得税3万円、住民税1万円)を減税するというものだ。

しかし、実際に減税が適用されるには、対象者に所得税や住民税の納税義務があることが前提となる。たとえば、令和6年(2024年)に無収入で所得税が発生しない場合は、減税も発生しない。

そのような場合に、「減税されなかった分」を現金で支給するのが「定額減税補足給付金」である。これは実質的に、減税の代わりに現金を支給する仕組みといえる。

炎ノ介🔥

炎ノ介🔥減税されない人を見逃さないという点では、なかなか丁寧な制度設計といえる

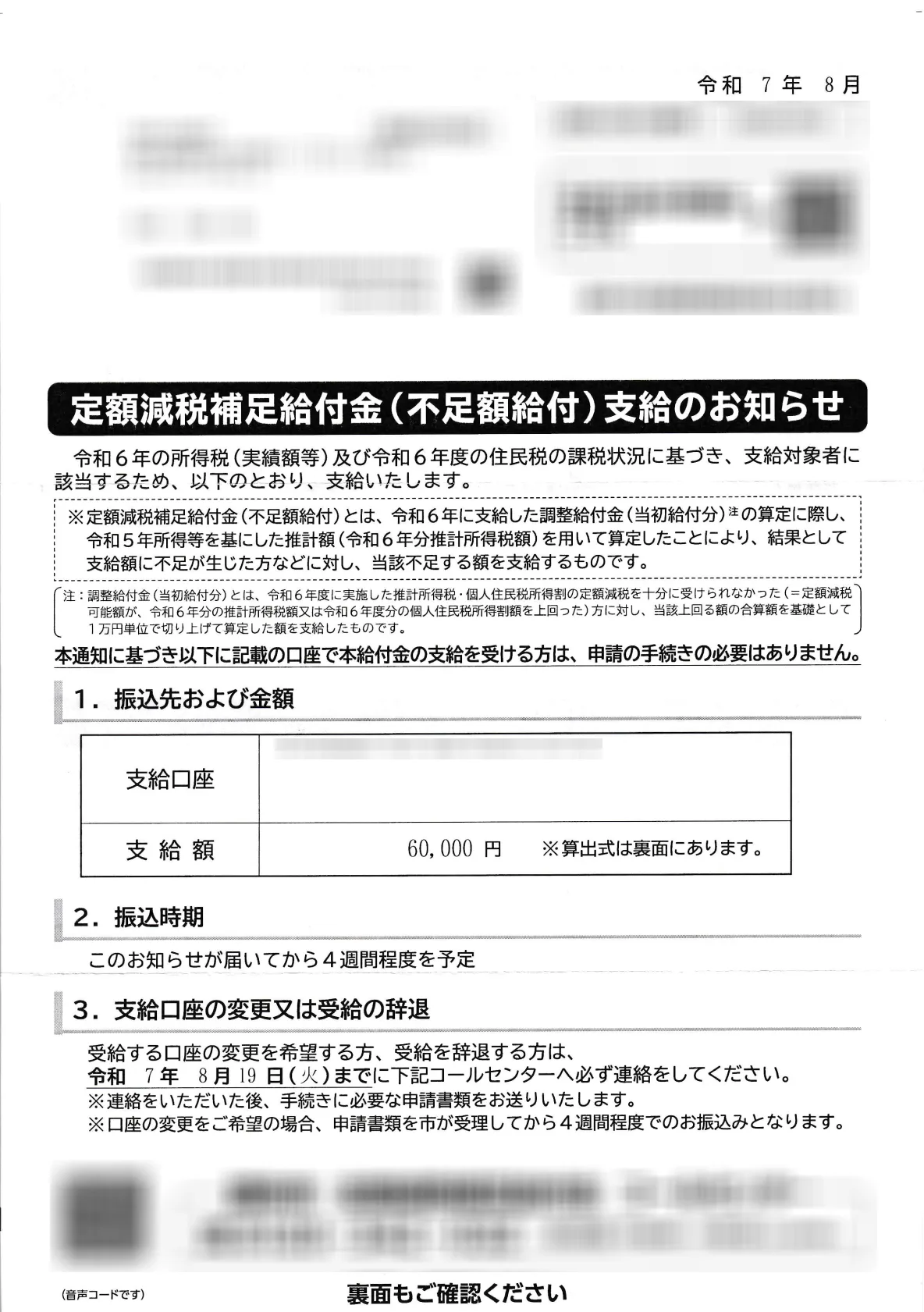

実際に届いた「支給のお知らせ」内容を公開

実際に筆者の元に届いた書類はこちらである。

通知書には、支給金額「60,000円」と明記されていたが、最初はこの6万円の内訳が分からず戸惑った。

裏面を見ると、「令和6年分の所得税分の控除不足額が6万円、住民税分の控除不足額は0円」と記載されており、結果的に「控除不足額合計=6万円」がそのまま支給額になっていることが分かる。

ただし、ここに記載された「6万円」が、筆者と配偶者のどちらに由来するものか、あるいはどういう減税不足に基づくのかまでは、通知書を見ただけでは即座には把握できなかった。

炎ノ介🔥給付金の金額が書かれていても、その根拠までは分かりづらいのが現実

なぜ「6万円」しか支給されなかったのか?

筆者は令和6年(2024年)には無収入であり、所得税は発生していない。つまり、3万円の所得税減税は受けていない。そのため、3万円分が「補足給付金」として支給される形になる。

また、住民税に関しては、令和5年までに働いていたこともあり、令和6年度の住民税が発生している。納税通知書でも1万円分の住民税減税が実際に適用されていることを事前に確認していた。

一方で、配偶者は専業主婦であり、住民税が課されていないため、住民税1万円分の減税があるのかどうか、当初は明確に分からなかった。そのため、筆者は「自分の所得税3万円+配偶者の所得税3万円+配偶者の住民税1万円=7万円」になるのではと疑問を持った。

しかし実際には、通知書に記載された支給額は6万円であり、「あれ、1万円足りないのでは?」という疑問が浮かんだのだった。

炎ノ介🔥制度を完全に理解していなかったからこそ、金額のズレに気付いたときは混乱して当然

でも本来は7万円だったのでは?役所に確認してみた

そこで思い切って役所に電話をかけてみた。対応してくれた職員によると、「同一生計配偶者(令和5年の合計所得金額が1,000万円以上である納税義務者の配偶者)については、令和6年度は対象外」との説明を受けた。

この時点で、筆者の令和5年の所得が1,000万円を超えていたことを思い出した。つまり、配偶者に対する減税そのものが適用外となっていたのである。

このため、配偶者分の住民税1万円は、そもそも減税対象にならず、補足給付金としても支給されない、という結論であった。

炎ノ介🔥対象外になる条件は意外と細かいので、不明点は遠慮なく役所に確認するのがベスト

来年以降の減税に反映されることが決まっている

役所の公式ホームページによれば、「同一生計配偶者については、令和6年(2024年)度は対象外となりますが、令和7年(2025年)度の個人住民税の所得割額から、1万円が控除されます(国外居住者を除く)」と明記されている。

つまり、配偶者の住民税1万円分の減税は、1年遅れて令和7年度(2025年)に適用されることが決まっている。

ただし、現時点で配偶者は無収入であり、住民税も発生していない。このため、仮に減税の権利があっても、そもそも減税する元がなければ実質的に「意味がない」。結果として、1万円分は今後も還元される見込みが低い。

このように、制度設計上は「先送り」されたような形でも、最終的に減税が適用されないケースは少なくない。

炎ノ介🔥将来の減税に期待しすぎるより、今受け取れる金額をしっかり確認しておくことが大切

まとめ

「定額減税補足給付金」は、定額減税による恩恵を実際に受けられなかった世帯に対する補完措置である。支給金額は、減税されなかった分に限られ、制度上の対象制限もあるため、一見して分かりづらい部分も多い。

今回のように、通知に記された金額が期待より少ない場合は、その理由をしっかり確認し、必要に応じて役所へ問い合わせることが重要である。

なお、住民税や所得税が非課税の状況では、たとえ将来的に減税対象とされても、実質的には還元されない可能性がある点にも注意したい。