炎ノ介🔥

炎ノ介🔥前年度の固定資産税・都市計画税の納税が完了したので、実際の納税額を公開しようと思う。その前に・・・。

固定資産税とは?

固定資産税とは、土地や建物などの不動産を所有している人が毎年支払う地方税である。地方自治体(市町村)が課税し、その収入は公共サービスの維持・向上に使われる。原則として1月1日時点で不動産を所有している人が納税義務者となる。

固定資産税の特徴

- 課税対象:土地・建物・償却資産(事業用設備など)

- 納税義務者:毎年1月1日時点の所有者

- 納付回数:年4回(自治体によって異なる)

- 用途:道路整備、教育、消防、公共施設の運営など

都市計画税とは?

都市計画税とは、市街化区域内にある土地・建物に対して課税される地方税であり、都市計画事業や土地区画整理事業の財源として活用される。固定資産税と一緒に課税され、納税義務者も同じである。

都市計画税の特徴

- 課税対象:市街化区域内の土地・建物

- 納税義務者:固定資産税と同じ(1月1日時点の所有者)

- 税収の用途:道路・公園・上下水道整備、区画整理事業など

固定資産税の計算方法

固定資産税の金額は、不動産の「課税標準額」に「税率」を掛けて計算される。

計算式

固定資産税額 = 課税標準額 × 1.4%(標準税率)課税標準額とは?

課税標準額とは、不動産の評価額(固定資産税評価額)を基に算出される。土地・建物それぞれに異なる計算方法が適用される。

土地の評価方法

- 住宅用地の特例:小規模住宅用地(200㎡以下)は課税標準額が1/6、大規模住宅用地(200㎡超)は1/3に軽減される。

- 非住宅用地:固定資産税評価額がそのまま課税標準額になる。

建物の評価方法

- 新築時の評価額:建築費を基に評価。

- 経年劣化による減価:建物の年数に応じて評価額が減少。

都市計画税の計算方法

都市計画税の計算方法は固定資産税と似ているが、税率や軽減措置が異なる。

計算式

都市計画税額 = 課税標準額 × 最高0.3%(自治体により異なる)課税標準額

都市計画税も固定資産税と同様に、土地・建物の評価額に基づいて課税標準額が決まる。

住宅用地の軽減措置

- 小規模住宅用地(200㎡以下):課税標準額が1/3に軽減。

- 一般住宅用地(200㎡超):課税標準額が2/3に軽減。

実際の固定資産税・都市計画税

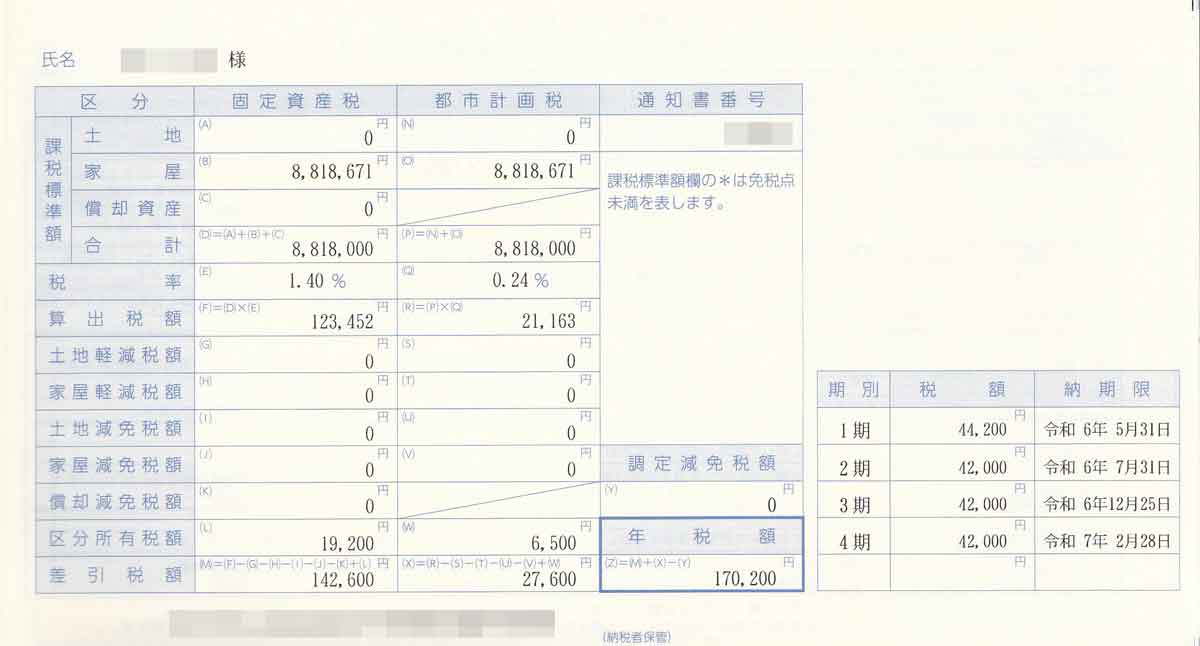

では私が前年度に納税した固定資産税・都市計画税の実際の金額を見てみよう。年税額は合計で170,200円、内固定資産税額が142,600円、都市計画税額が27,600円。納付回数は4回で1期のみ44,200円、それ以降は42,000円だった。

炎ノ介🔥

炎ノ介🔥固定資産税と都市計画税は同時に課税されるため、不動産を所有する際には両方の税額を考慮する必要がある。

まとめ

固定資産税と都市計画税は、不動産を所有する上で必ず支払う必要がある地方税である。固定資産税はすべての不動産に課税されるが、都市計画税は市街化区域内の不動産のみに適用される。

税額は固定資産の評価額に基づいて決まり、土地・建物にはそれぞれ異なる軽減措置が適用される。特に住宅用地の特例を活用することで、大幅に税負担を軽減できる。

不動産を所有する際には、毎年発生する税コストを考慮し、事前に税額を試算しておくことが重要である。