目次

退職金に課税される税金

退職金は一時的な収入として扱われるが、優遇された税制が適用されるため、通常の給与所得よりも税負担は軽減される。退職金に適用されるのは「退職所得控除」であり、勤続年数に応じた控除額が設定されている。

退職所得控除額の計算式

- 勤続年数が20年以下の場合:40万円 × 勤続年数(最低80万円)

- 勤続年数が20年超の場合:800万円 + 70万円 × (勤続年数 – 20年)

退職金からこの控除額を差し引いた後、さらにその金額の2分の1が課税対象となる。この特例により、退職金の実質的な税負担は大きく軽減される。

注意点

- 「早期退職優遇制度」による割増退職金も同様の優遇措置を受ける。

- 退職金を一時金として受け取る場合と年金形式で受け取る場合で、課税方法が異なる。

50代が早期退職した場合の退職金の平均額

50代で早期退職を考える際、気になるのが平均的な退職金額である。企業規模や業種、勤続年数によって大きく異なるが、以下は一般的な目安である。

企業規模別の平均退職金額(50代、早期退職の場合)

- 大企業(従業員1000人以上): 約2,500万円~3,500万円

- 中堅企業(従業員100~999人): 約1,500万円~2,500万円

- 中小企業(従業員99人以下): 約800万円~1,500万円

また、特別な早期退職制度を導入している企業では、割増退職金が支給される場合もある。これにより、上記の平均額よりも多く受け取れるケースがある。

実際の退職金

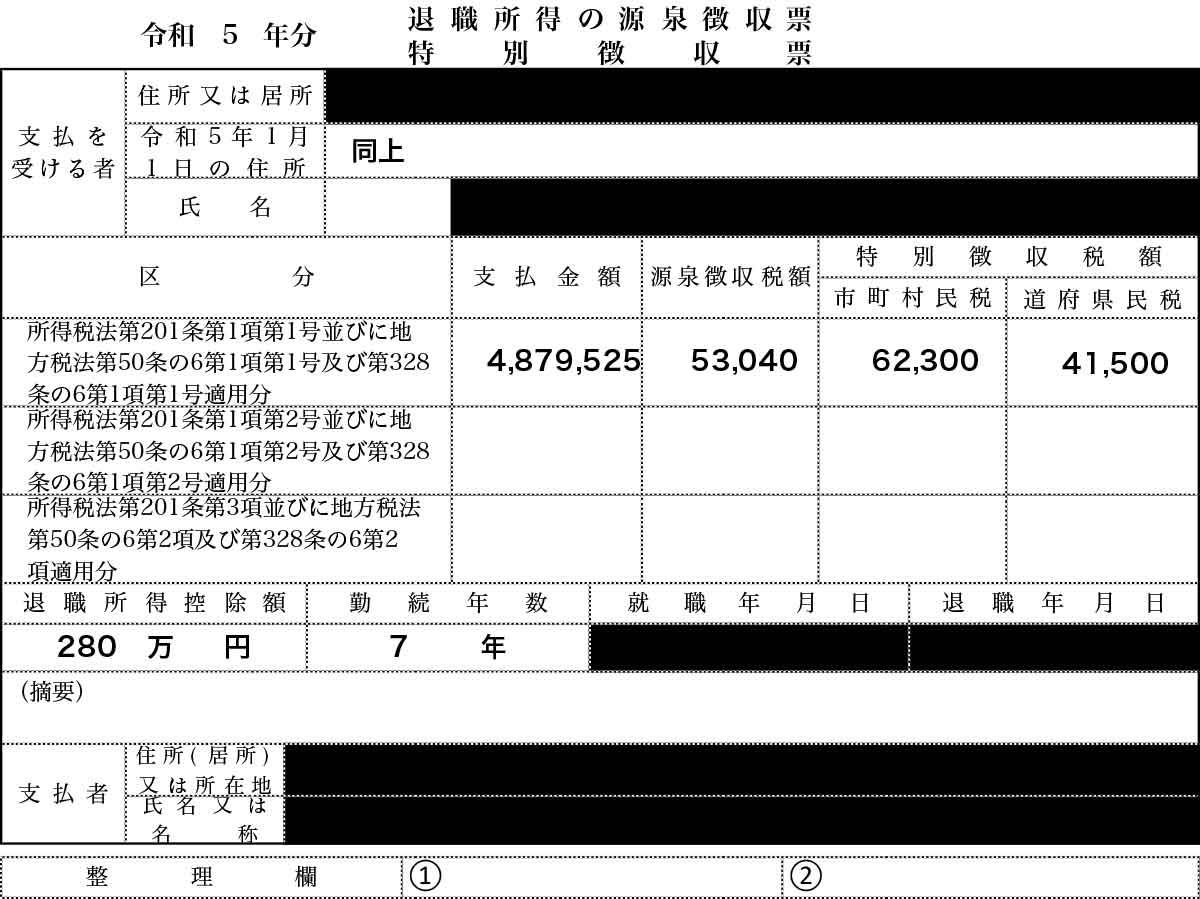

私の実際の退職金は4,879,525円。勤続年数が7年ということもあり受取額は500万円に届かなかったが、概ね満足している。特に早期退職制度などを利用したわけではない。

炎ノ介🔥

炎ノ介🔥私の場合、勤続年数は7年だったため、退職所得控除額は40万円×7年で280万円だった。

退職金を受け取る際の注意点

退職金はまとまった金額を一度に受け取ることが多いため、その後の資金計画が重要となる。以下の点に注意すべきである。

- 税金対策:退職金の受取方法により、税負担が変わることがある。一時金として受け取るか、年金形式で分割して受け取るかを事前に検討する必要がある。

- 資産運用の計画:早期退職後の生活費や老後資金を確保するため、資産運用の計画を立てることが重要である。リスクを抑えた投資や貯蓄方法を選択するべきである。

- 社会保険の対応:早期退職後は健康保険や年金の手続きを忘れずに行う必要がある。国民健康保険への加入や年金の追納など、必要な手続きを確認することが重要である。

- 退職後の収入源の確保:再就職や副業、年金の受給開始時期など、退職後の収入源を確保するための計画も必要である。

- 家計の見直し:収入が減少することを考慮し、固定費の見直しや無駄な支出を抑える努力が求められる。

退職金を有効に活用し、安定したセカンドライフを実現するためには、事前の準備と計画が不可欠である。

あわせて読みたい

都内で暮らす50代夫婦の平均年収はいくらなの?実際の年収を公開!

都内50代夫婦の世帯年収の平均 50代に突入すると、子どもの独立や老後資金の準備、住宅ローンの返済など、人生のさまざまな局面が交差する時期である。特に東京都内で暮…