住宅ローンを組んでいる人にとって、「繰上げ返済をすべきかどうか」は大きな悩みのひとつである。繰上げ返済をすることで利息負担を減らせる一方で、手元資金が減ることで資産運用の機会を失ったり、万が一のリスクに備えにくくなったりする可能性もある。本記事では、住宅ローンの繰上げ返済の基本から、繰上げ返済をしたほうがよい人・しないほうがよい人の特徴を解説する。

住宅ローンの繰上げ返済とは?

住宅ローンの繰上げ返済とは、毎月の返済とは別にまとまった金額を前倒しで返済し、ローンの元本を減らすことを指す。これにより、利息負担を軽減し、総支払額を抑えることができる。繰上げ返済には大きく分けて2つの方法がある。

- 期間短縮型:

- 毎月の返済額は変えずに、ローンの返済期間を短縮する方法。

- 支払う利息が大幅に減るため、総支払額を最も抑えられる。

- 返済額軽減型:

- 返済期間は変えずに、毎月の返済額を減らす方法。

- 月々の負担が軽減されるため、家計の余裕を持たせることができる。

どちらの方法を選ぶかは、ライフプランや家計状況によるが、総支払額を抑えたい場合は「期間短縮型」が有利である。

住宅ローンの繰上げ返済をしたほうがいい人

繰上げ返済が向いているのは、以下のような人である。

- ローンの利息負担を減らしたい人

- 住宅ローンの金利が高めの場合、繰上げ返済により利息負担を大幅に軽減できる。

- 特に、変動金利で今後の金利上昇が不安な場合、早めに元本を減らしておくことがリスク対策になる。

- 預金や投資にあまり興味がない人

- 低金利の預金に資金を置いておくより、繰上げ返済で確実に利息負担を減らしたほうが得になることが多い。

- 投資のリスクを避けたい人にとっては、確実に支出を減らせる繰上げ返済は魅力的な選択肢。

- 定年までにローンを完済したい人

- 退職後の収入減を考慮し、老後の負担を減らしたい人には、繰上げ返済が有効。

- 定年までに完済できるよう、計画的に繰上げ返済を行うことで、安心した老後生活を送れる。

- 住宅ローン控除の恩恵を受けなくなった人

- 住宅ローン控除は、ローン残高の1%分の税額控除が受けられる制度。ただし、適用期間が終わった後は、繰上げ返済で利息を減らすメリットのほうが大きくなる。

住宅ローンの繰上げ返済をしないほうがいい人

一方で、繰上げ返済をしないほうがよいケースもある。

- 手元資金が十分でない人

- 繰上げ返済をしてしまうと、緊急時に対応できる資金が減る。

- 生活防衛資金(最低でも生活費の6か月分)は確保しておくべき。

- 資産運用でより高いリターンを狙える人

- 住宅ローンの金利が1%以下であれば、投資でそれ以上のリターンを狙うほうが合理的。

- 例えば、株式投資や投資信託の長期運用で3~5%の利回りが期待できるなら、繰上げ返済よりも資産運用を優先すべき。

- 住宅ローン控除の適用期間中の人

- 住宅ローン控除を受けている間は、ローン残高が多いほど税額控除のメリットが大きい。

- 控除期間が終了するまでは、繰上げ返済を控えるのが得策。

- 他に高金利の借入がある人

- 住宅ローンの金利が1%以下でも、クレジットカードや消費者金融の借入がある場合は、そちらを優先的に返済すべき。

- 高金利の借入を放置すると、総支払額が膨れ上がる可能性がある。

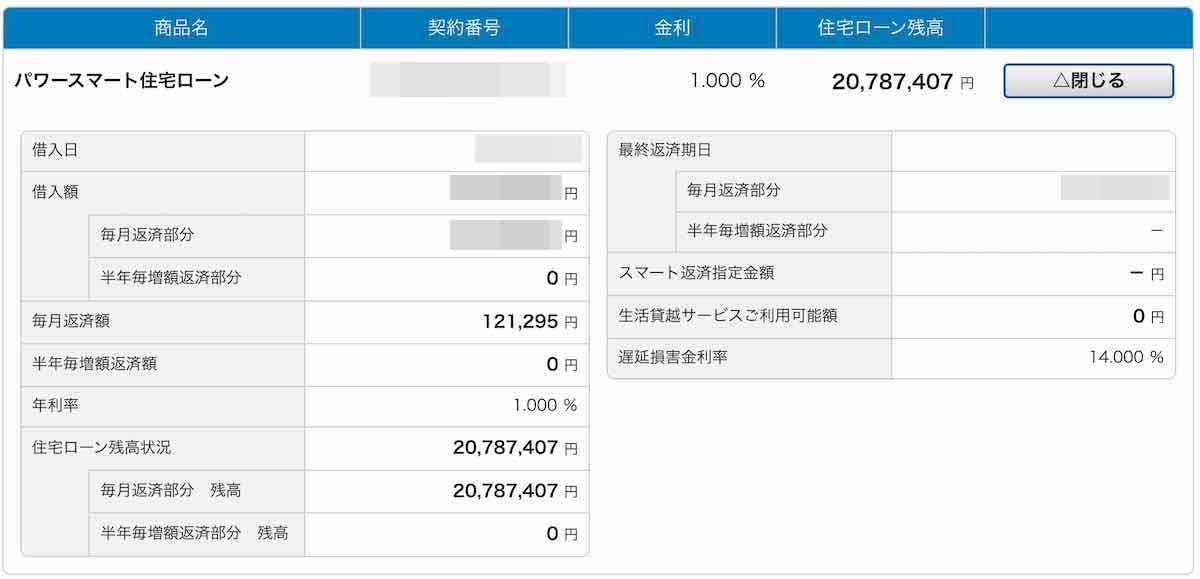

我が家の住宅ローン残高を公開!

ここで、実際に我が家の住宅ローン残高を公開する。

我が家の住宅ローン残高

- 金利:1.0%(固定金利7年)※以前に借り換えを実施

- 借入期間:35年

- 現在の残高:2,079万円(2025年2月現在)

- 毎月の返済額:約12万円

炎ノ介🔥

炎ノ介🔥私はあえて繰上げ返済はしていない。住宅ローン残高とほぼ同規模のインデックファンドを運用しているが、2024年の運用益は月63万円ほどで、ローン返済額の月12万円を大幅に上回っているため。

あわせて読みたい

住宅ローンの平均的な返済額はいくらなの?実際の住宅ローン返済額を公開!

住宅ローンの平均年間返済額 住宅ローンは長期にわたり家計に影響を与える大きな支出であるため、その平均的な返済額を知ることは非常に重要である。国土交通省のデータ…

まとめ

住宅ローンの繰上げ返済にはメリットとデメリットがある。確実に利息負担を減らしたい人や、老後の安心を優先する人には向いている。一方で、資産運用で高いリターンを狙う人や、住宅ローン控除のメリットを受けられる人にとっては、無理に繰上げ返済をする必要はない。

自分のライフプランや家計の状況をしっかり見極め、最適な選択をすることが重要である。