はじめに

FIREやセミリタイアを考える際、生活費をどのように確保するかは重要なテーマである。特に退職直後の期間に受け取れる雇用保険の「基本手当(失業給付金)」は、多くの人にとって心強い支えとなる。

しかし、この基本手当には複雑な計算方法や給付率、そして「上限額」が存在し、必ずしも直前の給与額に比例して支給されるわけではない。本記事では、制度の仕組みを詳細に解説したうえで、筆者が実際に受給している手当額を公開する。

基本手当の仕組みと計算方法

雇用保険の基本手当は「賃金日額 × 給付率」によって算出される。ここでいう賃金日額とは、退職前6か月間の給与総額を180で割った金額である。つまり、過去半年間の給与を日割りにしたものが基礎になる。

例を挙げると、月収60万円の場合は以下の通りである。

- 月収60万円 × 6か月 ÷ 180日 = 約20,000円

この20,000円が賃金日額となり、そこに給付率を掛けて基本手当日額が決まる。

給付率は賃金水準によって異なり、賃金が低い人ほど高率(最大80%)、賃金が高い人ほど低率(50%前後)となる。つまり、低所得者ほど手厚く支援される設計になっているのが特徴である。

炎ノ介🔥

炎ノ介🔥単純に「給与の半分がもらえる」と思いがちだが、実際には所得に応じた調整が入っていることを知っておく必要がある。

給付率と上限額の仕組み

給付率は年齢と賃金水準によって決まるが、同時に「上限額」が設けられていることが重要である。上限額は厚生労働省によって毎年8月に改定され、年齢区分ごとに異なる。

2024年8月以降の上限額は以下の通りである。

- 30歳未満:日額7,500円程度

- 30歳以上45歳未満:日額8,300円程度

- 45歳以上60歳未満:日額8,870円

- 60歳以上65歳未満:日額7,200円程度

このように、高収入であっても上限額を超えて受け取ることはできない。特に月収が100万円を超えるような場合、本来の計算上の金額と実際の支給額には大きな差が生じる。

炎ノ介🔥高収入者ほど「制度の天井」にぶつかりやすく、実際の受給額は想像以上に少なくなることが多い。

筆者の場合:理論値と現実の差

筆者の退職前の月収は約110万円であった。この場合の計算は以下の通りである。

- 賃金日額 = 110万円 × 12 ÷ 365 ≒ 36,700円

- 本来の給付額(50%)= 約18,350円

しかし、実際に受給できるのは「上限額」が適用されるため、8,870円に制限された。理論上は18,000円を超えるはずが、実際には半分以下であったという現実である。

炎ノ介🔥計算上の数字を見たときと、実際の支給額を比べたときの落差は衝撃的であった。

実際の受給状況と変化

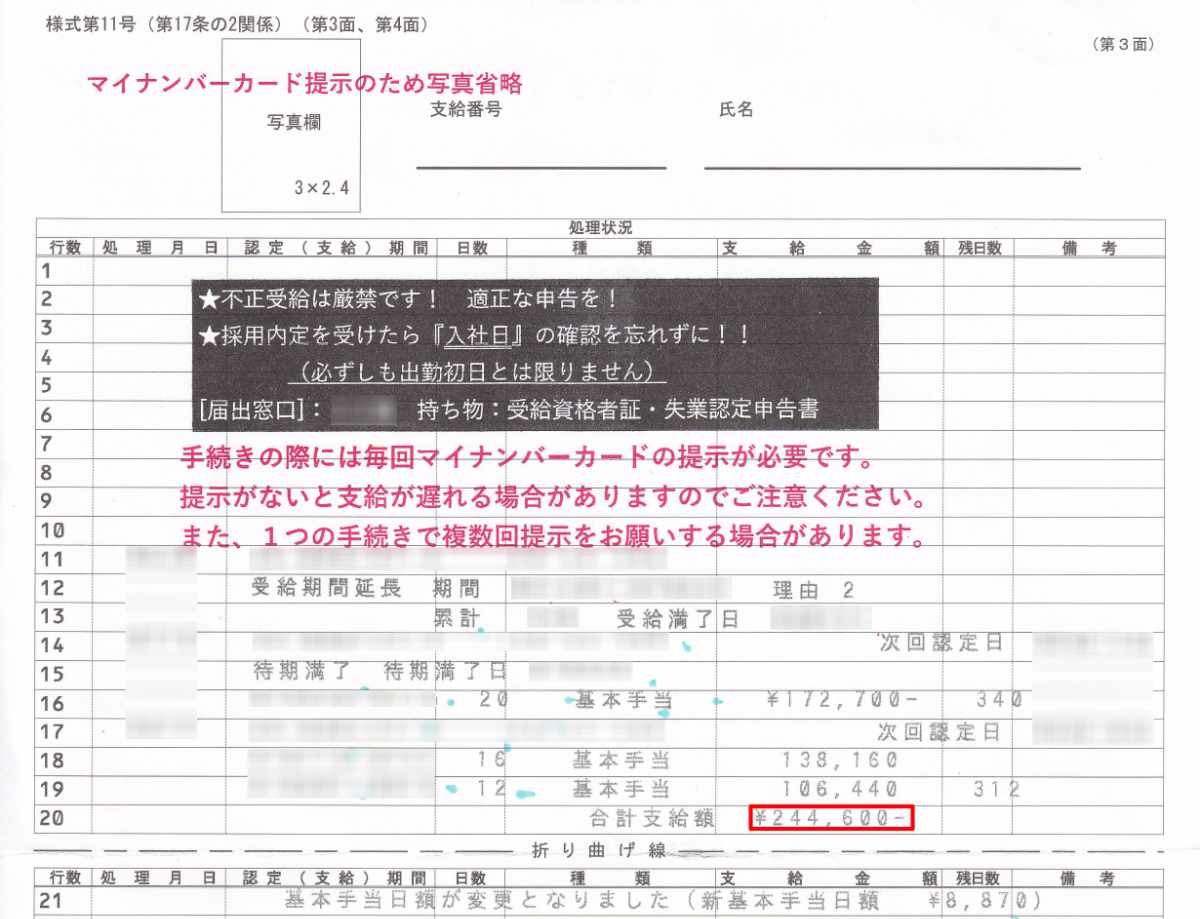

雇用保険受給資格者証の裏面を確認すると、8月1日から基本手当日額が8,870円に引き上げられていることが記載されている。

- 7月:変更前の日額で計算

- 8月:日額8,870円に増額

この結果、8月の支給額は7月分と8月分を合算した「244,600円」となった。さらに9月以降は、1か月まるごとが増額後の金額で計算されるため、支給額はさらに増加する見込みである。

炎ノ介🔥資格者証の裏面を確認すると、実際に支給される日額や変更時期がわかる。数字だけでなく証書を逐一確認することが大切だと実感した。

上限額の意味と生活設計

雇用保険の基本手当は「失業中の生活を一定期間支える」ために設計された制度である。したがって、全ての生活費を賄えるような水準ではなく、あくまで最低限の補助として機能している。そのため、FIREやセミリタイアを計画する際には、この給付金に頼り切るのではなく、資産運用や貯蓄の取り崩しと併せて総合的に生活設計を行う必要がある。

特に高収入層の場合、失業給付金だけでは生活レベルを維持できない可能性が高いため、生活費を下げる工夫や取り崩しの戦略が不可欠である。

炎ノ介🔥基本手当は「橋渡し的役割」にすぎない。制度を理解して初めて、資産運用や支出管理の重要性が見えてきた。

まとめ

雇用保険の基本手当は「賃金日額 × 給付率」で算出されるが、必ず上限額が設けられている。筆者の場合、計算上は日額18,000円を超えるはずだったが、実際には8,870円に制限された。さらに、8月以降は増額分が反映され、8月の支給額は244,600円となり、9月以降はさらに増える見込みである。

就職活動を地道に続けながら、FIREやセミリタイア後の生活を安定させるためには、この制度を正しく理解し、資産の取り崩しや運用と組み合わせて計画を立てることが不可欠である。