はじめに

FIRE(Financial Independence, Retire Early)を実現するためには、単に資産を築くだけでなく、その後の「取り崩し方」こそが成功のカギを握る。出口戦略を誤れば、せっかく築いた資産が途中で尽きてしまい、老後の生活が破綻するリスクもある。そのため、世界中で研究や議論の対象となってきたのが「4%ルール」である。

この記事では、4%ルールの2つの考え方を明確に整理し、それぞれの長所と短所、そして実際にFIRE生活を送る上での使い方を詳しく解説する。

4%ルールの2つの解釈

まず押さえておきたいのは、4%ルールと呼ばれるものには大きく2つのバリエーションがあるということだ。

- 定額取り崩し型(トリニティ・スタディに基づく手法)

初年度に総資産の4%を取り崩し、2年目以降は前年の取り崩し額にインフレ率を反映させて調整し、実質的に定額を維持する方法。生活水準の安定性を重視する考え方である。 - 定率取り崩し型(バートン・マルキール氏の提唱する手法)

毎年の総資産残高の4%を取り崩す方法。資産が減れば支出も減るため、理論的には資産が枯渇することはない。

いずれも「資産を枯渇させない」という目的は共通しているが、安定性と柔軟性のどちらを優先するかでアプローチが異なる。

炎ノ介🔥

炎ノ介🔥4%ルールは「魔法の数字」ではなく、あくまで取り崩し方の目安である。自分の家計状況に合わせて調整すべきである。

定額取り崩し型:トリニティ・スタディ

研究の背景

1990年代にテキサス州トリニティ大学の研究者たちが行った分析が「Trinity Study(トリニティ・スタディ)」として知られている。彼らは株式と債券の比率を変えつつ、初年度に総資産の4%を取り崩し、その後は前年の取り崩し額にインフレ率を反映させて実質的に定額を維持するシミュレーションを行った。その結果、30年間資産が枯渇しない確率が高いことが確認され、これが「4%ルール」の定額型の根拠となった。

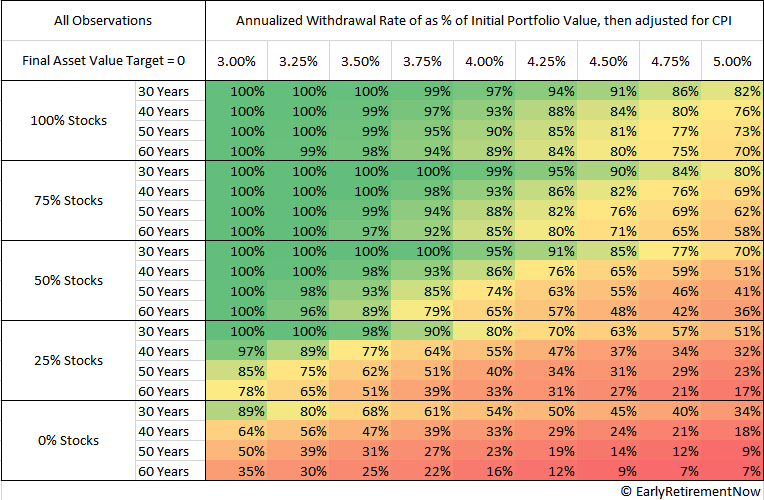

成功率のデータ

株式比率や取り崩し率の違いによって、資産が枯渇せずに維持できる確率がどのように変動するかを示したものがトリニティ・スタディの成功率表である。

特徴と課題

この手法のメリットは「毎年ほぼ一定額が得られる」という安心感にある。インフレ調整が加えられるため、購買力を維持しやすい点も魅力だ。一方で、市場の暴落が長期化した場合には資産の減少スピードが速まり、取り崩しが持続困難になるリスクもある。また、トリニティ・スタディは30年を前提としているが、現代日本のように寿命が延びた社会では40年、50年といった長期シナリオを考慮しなければならない。

炎ノ介🔥トリニティ・スタディはあくまでアメリカ市場の歴史データを基にした研究である。日本の投資家は為替や市場特性の違いを意識する必要がある。

定率取り崩し型:マルキール氏の提案

手法の概要

『ウォール街のランダム・ウォーカー』の著者として知られるバートン・マルキール氏は、取り崩し額を総資産の「定率」で設定する方法を推奨している。具体的には、その年の総資産の4%を取り崩すというものだ。

メリット

- 資産が減れば支出も減るため、資産がゼロになるリスクをほぼ完全に排除できる。

- 長寿化に備えた「終身型」の戦略として有効。

デメリット

- 相場が下落した年は生活費も大幅に減る可能性がある。

- 支出が安定しないため、生活設計が立てにくい。

炎ノ介🔥定率型は「生きている限り資産は尽きない」という安心感がある一方で、生活水準を柔軟に変えられる人でなければストレスが大きいだろう。

どちらのルールを選ぶべきか

結論から言えば、どちらが絶対的に優れているとは言えない。それぞれに適した人がいる。

- 定額型(トリニティ・スタディ):

安定した生活費を確保したい人、副収入や年金がある人に適している。 - 定率型(マルキール氏提案):

資産枯渇を絶対に避けたい人、生活費を柔軟に調整できる人に向いている。

さらに、実際には両者を組み合わせるハイブリッド戦略も有効だ。例えば、最低限の生活費は定額で確保し、余剰部分を定率で取り崩すという形である。

炎ノ介🔥筆者は今月(2025年9月)より取り崩しを開始したが、定率型を選択している。実績は当ブログの記事で毎月公開していく予定である。

最新の研究と日本での応用

トリニティ・スタディは1990年代の研究だが、その後も多くの検証が行われている。近年の市場データを使った分析でも、おおむね4%前後の取り崩しは安全域とされている。ただし、金利環境の変化や株式の期待リターンの低下を考慮すると、3.5%程度を安全マージンとする見方もある。

また、日本の投資家は為替リスクや国内債券の低金利環境といった特殊事情を考慮する必要がある。単純に米国データを当てはめるのではなく、自分の資産配分や年金見込みと合わせて検討することが重要だ。

炎ノ介🔥日本では年金制度や医療制度が米国と異なる。海外の研究をそのまま使うのではなく、日本の制度と組み合わせて考えるべきである。

実務的なチェックポイント

- 老後の生活費を最低限とゆとり分に分けてシミュレーションする。

- 定額型と定率型を組み合わせ、景気変動に備える。

- 市場暴落時のバックアッププラン(現金クッションや社債など)を用意する。

- 定期的に資産残高と支出状況を見直し、取り崩し率を微調整する。

炎ノ介🔥出口戦略は一度決めたら終わりではなく、定期的に見直す「プロセス」である。柔軟性こそ最大の武器である。

まとめ

4%ルールはFIREの出口戦略として非常に有効だが、定額型と定率型という2つの異なる考え方が存在する。トリニティ・スタディに基づく定額型は安定性を、マルキール氏の定率型は持続性を重視する。どちらも万能ではなく、自分のリスク許容度や生活の柔軟性に応じて選択・組み合わせることが重要だ。

寿命の延びた現代においては、30年ではなく40年、50年という長期を前提にしたシナリオを検討することも欠かせない。この記事を参考に、自分に最適な出口戦略を練り上げてほしい。